机器学习之分类问题的评估指标总结

没有测量就没有科学,同样,机器学习任务也离不开评估指标。评估指标一般来源于对业务的抽象,本文总结分类问题中常用的评估指标。

在机器学习、深度学习中,有不同的任务,大致可以分为分类、 排序、 回归、序列标注(如分词、NER)、序列预测(如时间序列预测)等几大类任务。这类任务有不同的评估方法,选择与问题相匹配的评估方法有助于快速迭代模型。本文将总结分类任务有关的评估指标,包括二分类、多分类。

这篇文章其实是两年前的学习笔记的总结,不过那时写得比较分散,于是这里整理一下分享出来,也方便自己回顾。

此外,根据业务抽象出更契合场景的评估指标,这个只能具体情况具体说了。

二分类之混淆矩阵

二分类的重点是分类器输出的阈值的选择,高于阈值的判别为正类,否则为负类。模型预测的正类与负类与和真正的标签比较获得如下混淆矩阵,

| 预测类别/真实类别 | 正类 P | 负类 N |

|---|---|---|

| 正类 | TP(真阳性) | FP(假阳性) |

| 负类 | FN(假阴性) | TN(真阴性) |

| 总和 | P = TP + FN | N = FP + TN |

所有标记的样本在预测器下都会分为如下四种预测状态之一:

| 计数指标 | 含义 |

|---|---|

| TP (true positives) | 正类预测为正类的数量 |

| FN (false negatives) | 正类预测为负类的数量 |

| FP (false positives) | 负类预测为正类的数量 |

| TN (true negatives) | 负类预测为负类的数量 |

显然,以上计数指标的总和即为样本总数,TP+FN+FP+TN为样本总量。大部分模型的输出都是一个$[0, 1]$的值,需要设置一个阈值来判断类别判别为正类或负类,一般情况下这个阈值为$0.5$,当模型输出大于该阈值,则判别为正类,否则为负类。当阈值调得越小,假阳性就越多;多阈值调得越大,假阴性就越多。

所有的正类,

所有的负类,

准确率

准确率之所有样本中,预测正确的比例,即

对正负样本不平衡敏感,通过 balanced accuracy 解决这个问题。

与之相反的是错误率,

有时候我们需要关心模型预测的更多细节,例如一个大型的数据中心,里面有大量的磁盘,那么模型能够识别里面的故障盘的比例是多少(即召回率),或者模型多的多次故障预测,磁盘真的故障的比例多少(精确率)。另外,在一些极端情况下,如数据中心有一百块磁盘,故障盘只有一块,健康盘99块,那么模型直接把所有盘判断为健康,那么模型的预测的准确率也为99%。显然,这样的准确率是没有意义的。

P-R曲线和AP面积

precision,查准率,预测为正类的样本中,有多少是真的正类,

recall,查全率,召回率,所有的正类中,有多少被预测为正类

理想情况下 precision 和 recall 越高越好,但是这两个指标是在一定程度上对立的。precision和recall的计算差异就在FP和FN上。当FP越大,precision就越小,即假阳性越大,把没有问题的样本判别为有问题的样本,这就导致较低的效率或者说较高的成本。当FN越大,recall就越小,即假阴性越大,把有问题的样本判别为没有问题的样本,这就导致漏判,带来较高的风险。

因此,precision可以看做是一个任务的成本指标,越小成本约大;recall可以看做是一个任务的风险指标,越小风险越大。因此,衡量一个任务的成本与风险可以同时使用precision与recall指标。

对于NER、中文分词等场景,输出往往是集合类型或列表类型,那么precision的计算为,

recall的计算为,

A表示正确的实体及其所在文本中的位置(NER通常是(entity,label,start,end)这样的形式,而分词是(word, start, end))集合,B表示预测的实体及其所在文本中的集合,即

需要强调,计算评估指标不能直接使用实体的集合,比如考虑一个句子里有两个相同的实体(同名同标签)但是位置不同,模型无论是只识别其中之一还是都识别出来,求集合后的结果都一样,这样是不准确的,无法更准确评估模型。

以precision为纵坐标,recall为横坐标,那么就构成P-R曲线,它越靠近右上角模型性能越好。

P-R 曲线与坐标轴围成的面积叫 AP 分数(Average Precision Score),计算方法为,

类似的是ROC曲线,其与坐标轴围成的面积称为AUC,一会谈到。

F-1 score

precision 和 recall 的调和平均

用以反映precision 和 recall的整体性能。通过化简,可以使用混淆矩阵中的四个值表示,

在 precision 和 recall 的重要性不一致的情况下,可以加权,

可以令

来化简上式。那么如何理解这个参数$\beta$呢?考虑从极端的边界来看,

这意味着:

- 当$\beta=1$时,recall和precision同等重要

- 当$\beta \lt 1$时,precision更重要

- 当$\beta \gt 1$时,recall更重要

对于NER或中文分词任务,$F_\beta$计算方式为,

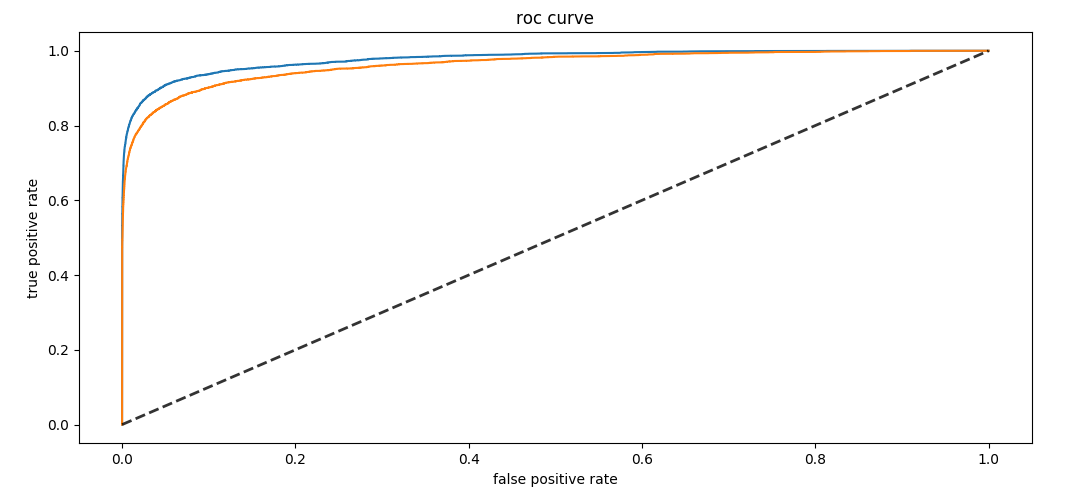

ROC曲线与AUC面积

ROC曲线全称为接收者操作特征曲线(receiver operating characteristic curve),其纵坐标是真阳性率,横坐标是假阳性率。

ROC曲线

真阳性率,在所有阳性样本中,模型检测出来的阳性比例,也就是召回率,

假阳性率,把阴性误报成阳性的比例,

TPR与FPR对正负样本不平衡不敏感,因为调整阈值下,分母N与P不会变。很多failure prediction papers都使用FAR(false alarm ratio,其实就是fpr)、FDR(failure detection rates的缩写,实质是recall),因此TPR和FPR在具体的情景中也有不同的别称。

以纵坐标是真阳性率,横坐标是假阳性率,得到ROC曲线,

ROC曲线越接近左上角,模型整体性能越好,如图中蓝色曲线比橙色曲线好。黑心虚线就是随机预测的结果。最优结果是fpr恒为0,而tpr恒为1。

绘制 ROC 曲线,最直观的方法是使用一个变动的阈值$\alpha \in [0, 1]$,分别计算该阈值下的tpr与fpr,然后绘制曲线。但是这种方法计算效率并不高。

绘制

根据ROC曲线的定义,容易绘制ROC曲线。根据标签数据集,容易获得正样本数量$P$,负类样本数量$N$。假设训练好模型,对所有样本的预测概率值进行排序,得到$s_1, s_2, \dots, s_N$。依次使用$t=s_i, i=1, 2, \dots, N$作为阈值,对于预测概率$s_i$大于阈值$t$的样本为$TP$,否则为$FP$,于是就能计算ROC曲线采样点的横坐标与纵坐标:

- $\frac{TP}{P}$

- $\frac{FP}{N}$

依次使用$t=s_i, i=1, 2, \dots, N$作为阈值,则能采样到$N$个样本点,进而可以绘制ROC曲线。

AUC

AUC(Area Under the Curve) 是 ROC 曲线与坐标轴围成的面积,面积越大,模型性能越好。计算方法可以使用梯形法(trapezoidal rule ),即曲线上所有相邻两点的连线与其下方所围成的梯形面积的总和。直观上来看,这种方法获得的计算结果倾向于低估实际的AUC面积。

AUC 的统计意义:

- AUC值越大的分类器,正确率越高,模型的性能越好,可以作为模型间比较的性能指标

- 若随机抽取一个阳性样本和一个阴性样本,分类器正确判断阳性样本的值高于阴性样本之几率。比如AUC=0.9,那么有90%的概率,模型对正样本的打分高于对负样本的打分。

多分类

二分类指标可以推广到多分类问题上,只不过需要区分两类指标:

- macro,在所有类别的指标上平均

- micro,在整体结果上计算

阈值选择

因此,准确率(Accuracy),精确率(Precision),召回率(Recall) 、$F_{\beta}$这些指标全部依赖模型的阈值选择。因此可以绘制曲线图,刻画随阈值变化以上指标的变化,最优阈值是上述指定指标取最大值时所对应的阈值。例如阈值$\alpha \in [0, 1]$,随其变动的指标$F_1$,那么当$F_1$取最大时,那么对应的$\alpha$取值为0.6,那么该值可以作为模型类别判别的阈值。

应用和总结

分类性能指标及其别名有如下表格:

| 指标 | 含义 | 补充 | 使用情景 |

|---|---|---|---|

| 错误率 error rate | 分类错误数占样本总数 | (FN+FP) / (TP+FN+FP+TN) | / |

| 准确率accuracy | 1 - 错误率 | (TP+TN) / (TP+FN+FP+TN) | 准确率与错误率不足以全面衡量模型。因为在某些情况下,模型把所有样本判别为负类也能获得一个很好的准确率 |

| 精确率 (precision) | precision = TP / (TP+FP) | 查准率。本文中的含义:所有故障预测中,有多少比例是真的故障。 | 当FP很大,即假阳性太多,precision就会很小,这会导致较大的成本(较低的效率),因为没有问题的样本被误判为有问题。 |

| 回召率 (recall) | recall = TP / (TP+FN) | 查全率。本文中的含义:在所有故障磁盘中,有多少比例被预测出来。 | 当FN很大,即假阴性太多,recall就会很小,这会导致较大的风险。因为太多有问题的样本没有被检测出来。 |

| f-score | precision和recall的调和平均 | 某些场景下,precision 和 recall 的代价是不等的,为了表达这种情况,precision 和recall 可以加权求和。 | 通常使用F1,用来同时控制precision和recall,前者是成本的来源,后者是风险的来源。说白了,当precision和recall都重要的情况下,使用该指标。 |

| FPR或FAR | FAR = FP / (FP + TN) | false alarm ratio,false positive ratio,假阳性率。在本文中的含义:所有正常磁盘中,有多少比例的磁盘被判别为故障。显然这个值越小越好。 | TPR曲线实际上就是正样本的累积分布曲线,FPR曲线实际上就是负样本的累积分布曲线 |

| TPR或FDR | 等价于 recall = TP / (TP+FN) | 在机器学习中并没有FDR的定义,它实际为failure detection rates的缩写,等价于recall定义。显然,这个值越大越好。 实际上,FDR与FAR是互相约束,通过ROC曲线可以直观到阈值大小。 | 根据FAR、FDR的定义,显然,我们需要模型的FAR值越小越好,FDR值越大越好。比较不同模型的预测性能可以直接使用以上指标。 |

| PR曲线 | precision和recall在变动阈值下构成的曲线 | 正负样本不平衡敏感,因此在正负样本不平衡时使用 | |

| ROC曲线 | TPR与FPR在变动阈值下构成的曲线 | 正负样本不平衡不敏感,因此在正负样本平衡时使用 | |

| AUC | ROC 曲线与坐标轴围起来的面积,用于度量分类任务的整体性能。 | AUC 是 ROC 曲线与坐标轴围成的图像的面积 | 当两条ROC曲线有相交情况时,不好判断模型的优良,可以使用AUC来判断。通常我们使用它来比较两个两个不同模型的整体性能 |

在应用上,一般是根据业务情景的需求抽象出评估指标,某些情况下可能还需要根据场景的理解设计更复杂的指标,如给定precision下的recall,这个指标可以理解成在给定的成本下,把系统或平台的风险尽可能减少。

参考

[1] 《机器学习》

[2] 维基百科

转载请包括本文地址:https://allenwind.github.io/blog/16051/

更多文章请参考:https://allenwind.github.io/blog/archives/